疫情下,最近的股價動蕩很大,有講君看得一頭霧水。差點想進場,但被同事拉住瞭,他說:奔著發財的心態進場遲早要完蛋。投資理財這種事兒,怕虧錢,最好不要玩。冷靜下來的有講君,突然想起一個神器函數: PV 函數,即present value,返回投資現值。根據復合利率與投資期限,計算求出你要投多少本金,才能得到心目中想要的回報額。當外面的理財產品巨多,宣稱從4%到10%甚至更高都有;而且,我們也知道,從基金、股票到比特幣都有不同程度的風險。那麼,我們投資時可以采取一個思路:用 PV 函數 算出一個理想模型,再用它來與風險基數抗衡,來作出最適合自己的選擇。接下來聽我講解叭。PV函數介紹

PV 函數的寫法是: =PV(rate,nper,pmt,fv,type) 這裡分成瞭5個構成,意思分別是: rate – 復合利率,寫法可以是百分比,如10%;也可以保留兩位小數,如0.10。 nper – 投資期限。 pmt – 分期付款的金額。 fv – 你期望的回報金額。 type – 指你分期付款的時間,是在期限還是期末。填0代表期末,填1代表期初,也可以不填。如果你填瞭 fv ,可以不填 pmt ,即不用填分期付款的金額。這樣做後,函數返回的結果,就是你要拿出的所有本金。想3年賺10萬,我要投多少錢?

有講君想要3年賺10萬,源自於作為一個理想主義者的瞎想。所以,我找到兩個理財產品,根據他們宣稱的利率,算一下分別我要投多少錢,才能拿到3年裡回報10萬。餘額寶首先是人人喜聞樂見的餘額寶,天弘基金。我去,年利率跌出3%,還持續在走低。

將已知信息填進表格。3年內,四舍五入後年利率是2.3%,我要期望回報金額為10萬。

- 在本金處填寫公式: =PV(B2,B3,,-B1)

這裡代表的意思是: rate = B2 = 年利率 nper = B3 = 期限 fv = -B1 = 期望回報金額 得到結果如下。

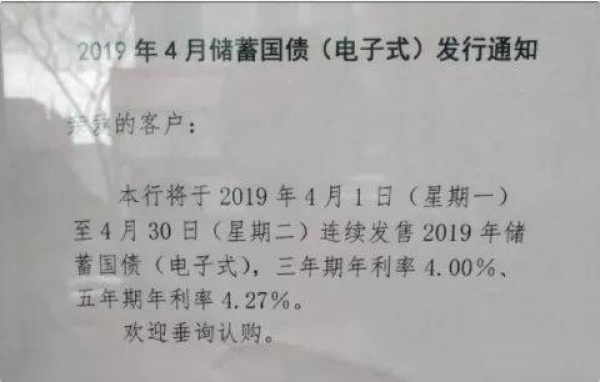

這就表明,如果投餘額寶,復合利率每年穩定保持2.3%,那麼我本金要拿出大概9萬3,三年後能回報得到10萬。國債國債一般年利率為4%左右,以今年4月份某銀行的發行通知為例。

剛剛已經把函數填瞭,現在改一下年利率就行。

如果投國債,復合利率每年穩定保持4.27%,想得到同等回報的話,這次我要拿出大約8萬8。別被本金所迷惑

通過剛剛兩個數據,我們能得知,年利率越高,我們要拿的本金就越少。

咋一聽起來,還挺誘人的,是嗎?但許多人都忽略瞭一個顯眼可見的事實:如果沒有特殊標明說是固定,那麼正常情況下,年利率是浮動的。而產品所對外宣稱的年利率,是指它一般能達到的最高上限,畢竟要讓你投嘛,可以理解。隻是細想才發現,它號稱年利率能達8%,但有可能它一年內有時是4%、有時是5%,但最高可能也隻是8%。這就意味著,年利率隻要是浮動,它有可能會下降,本金就增高。那麼,我實際要付出的本金,比我通過 fv 函數算出的結果要多。至於會多多少,這就是我們要承擔的風險。詭異的是風險又是不可預測的。等於說,你一定會虧,但你沒法準確預測你會虧多少。所以,所以所以,這裡強烈號召!大傢不要像有講君一樣,看到別人暴富就心癢想入坑,學多幾個函數與風險模型,弄清楚商傢的門道是幾個意思,再跟這些數字,決!一!高!下!

——————聽說在知乎看到好文章點個贊,以後在動態就能看到瞭,很方便,不用擔心找不到瞭。邀請你花1秒鐘點個贊,順便關註一下【有講課堂】吧(`∀´)Ψ作者:有講君,有講課堂每天為你帶來最新資訊、職場幹貨,百萬職場人一起共同成長!公眾號:職場充電寶( ID:zhichangCdb )。