說到會計小夥伴都覺得復雜難懂,什麼內外賬的區別,會計,出納和財務還有區別,再比如發票收據不是一個概念。。。有種想跳樓的沖動,等等,你竟然問“沒有發票可不可以用收據入賬這種問題”!不知道的話就趕緊跟小簡一起科普下吧~各位小夥伴,小馬紮都準備好瞭麼!

一、樣式

1.收據的樣式

2.發票的樣式

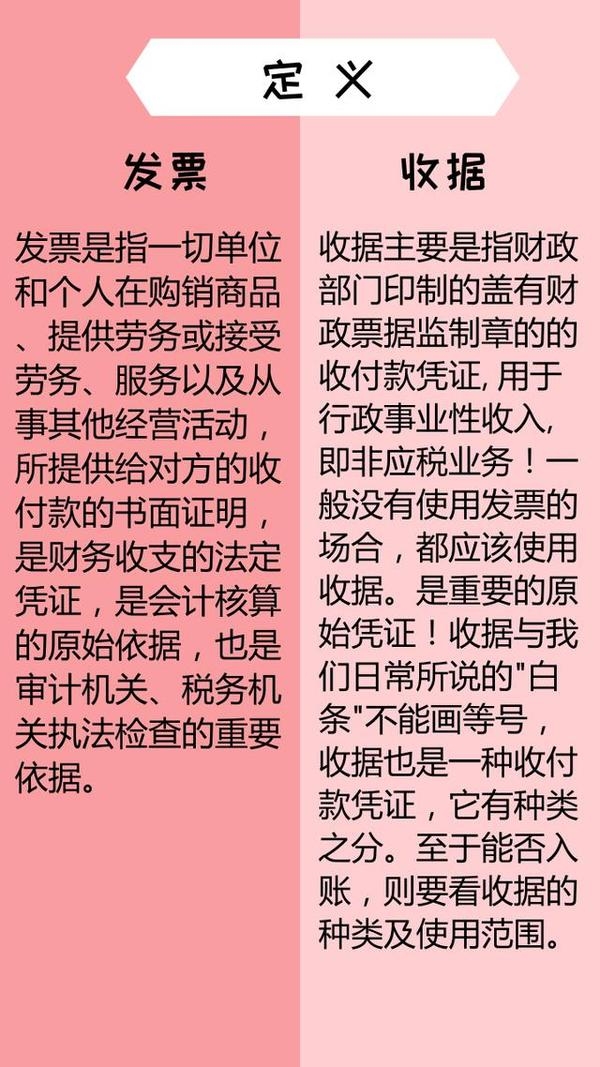

二、定義

發票是業務流交割的憑據,同納稅直接相關,收據是資金流交割的憑據,同納稅不直接相關。其實兩者都是某種業務的收支證明。

三、開立與受領

四、註意事項

1.收據的註意事項

內部收據是單位內部的自制憑據,用於單位內部發生的業務,如材料內部調撥、收取員工押金、退還多餘出差借款等等,這時的內部自制收據是合法的憑據,可以作為成本費用入賬。 單位之間發生業務往來,收款方在收款以後不需要納稅的,收款方就可以開具稅務部門監制的收據,如收到下屬單位歸還的借款,因為收到借款不存在納稅義務,所以可以向下屬單位開具稅務局監制的收據。

還有很多小夥伴問:“蓋有發票專用章的收據可以入賬嗎?”看看這條規定:《中華人民共和國發票管理辦法》第二十二條規定:不符合規定的發票,不得作為財務報銷憑證,任何單位和個人有權拒收。此收據就是日常所說的“白條”,不能作為憑證入賬,應該以正規的合法發票入賬。企業未按規定取得發票的行為,應按照《中華人民共和國發票管理辦法》第三十六條和《中華人民共和國發票管理辦法實施細則》第四十九條規定,由稅務機關責令限期改正,可以並處一萬元以下的罰款。

所以小夥伴們一定註意瞭,未按規定取得發票的行為不僅規定不允許,還會被處以罰款哦。

2.發票的註意事項

(1)財務人員開發票要註意“發票抬頭”

目前有些企業的財務人員,由於自身財務制度欠缺,取得發票抬頭填寫不全、寫簡稱的情況比較多。但根據上述規定,簡寫單位名稱顯然存在一定的隱患。因此,企業財務人員要及時告知企業相關部門人員,在日常工作中取得合規發票,一定要要求收款方填寫單位全稱,才能在稅前扣除。

(2)單位和個人在開具發票時,必須做到按號碼順序填開,填寫項目齊全,內容真實,字跡清楚,全部聯次一次復寫、打印,內容完全一致,並在發票聯和抵扣聯加蓋單位財務印章或者發票專用章。據此其他聯次是否加蓋印章你可根據自己單位的具體情況自定。所以,也並不是所有的發票聯次都需要蓋章。

(3)一般納稅人取得專用發票後,發生銷貨退回、開票有誤等情形但不符合作廢條件的,或者因銷貨部分退回及發生銷售折讓的,購買方應向主管稅務機關填報《開具紅字增值稅專用發票申請單》。

(4)小夥伴們還要註意的是使用發票的單位和個人應當妥善保管發票,不得丟失。發票丟失,應於丟失當日書面報告主管稅務機關,並在報刊和電視等傳播媒介上公告聲明作廢。

經過今天小簡和大傢的分享小夥伴們有門有對發票和收據瞭解的更清楚瞭吶~